目次

FIREに関する新着記事

FIREとは

FIREとは、『Financial Independence, Retire Early』の頭字語で、日本語に訳すと『経済的自立,早期退職』となり、経済的な自立を得て早期リタイアして自由を得るという、アメリカが発祥のムーブメントです。

60~65歳まで仕事を続けて定年になったら退職...というのが一般的かと思いますが、FIREムーブメントの特徴は50代や60代ではなく、30代や40代という若い段階でリタイアを目指すことにあります。

なぜFIREを目指すのか

FIREを決意した当時、僕は新卒で働き始めた中小IT企業を辞め、大手のコンサルティング会社に転職したばかりでした。

いわゆる外資系の会社で、決して給料は低くなく、世間的に知名度もある会社ですが、周りの人たちはみんな優秀で、徹底して仕事の成果を求められるため、そのプレッシャーから次第にメンタルが疲弊していきました。

「定年になるまでこのままずっと働き続けないといけないのか・・・」と思うと仕事のモチベーションもどんどん下がり、未来に希望を持てないまま毎日を過ごしていました。

そんな時に、ふとネットで見つけたこの本のタイトルに惹かれ、読んでみることにしました。

そこにはFIREという、今までの自分では想像もしなかった生き方と、誰でも出来るという再現性が紹介されていました。

・お金持ちじゃなくても早期退職できる

・好きなことをしながら自由な生活ができる

これらを知った僕は、心が救われた気がしました。

それから僕はFIREを目指すことを決意し、様々な節約方法やインデックス投資、副業でのお金の稼ぎ方を調べて試行錯誤を繰り返しながら資産形成に励んでいます。

ゴールの見えない状況というのは辛いですし、モチベーションも上がりません。

でもFIREという目標と期限を決めてしまえば、「今は辛くてもこれはあくまで期間限定の事なんだ、期限がくれば解放されて自由が手に入るんだ」という気持ちになり、憂鬱な毎日でも多少は前向きな気持ちで生活できるようになります。

そんなFIREという生き方に救われた僕がこのサイトで叶えたいことは、「毎日仕事に行くのが辛い、会社に縛られずに自由に生きたいという、僕と同じ願望を持っている人と一緒に自由な生活を目指す」ことです。

そのために、僕がFIREを目指すために調べた情報や、日々試行錯誤していることについて、少しでも役に立てる情報を提供していきたいと思っています。

FIREできるかどうかに年収は関係ない

でも、お金持ちじゃなくてもFIREはすることは可能なんです!

「社長や年収2,000万円の超エリートみたいな人しか無理なんじゃないの?」と思うかもしれませんが、実はそんなことはありません。

収入を増やすことももちろん大切ですが、一番重要なのは支出をコントロールすることで、支出を抑えることで年収が500万円未満の人でもFIREを達成することは十分可能です。

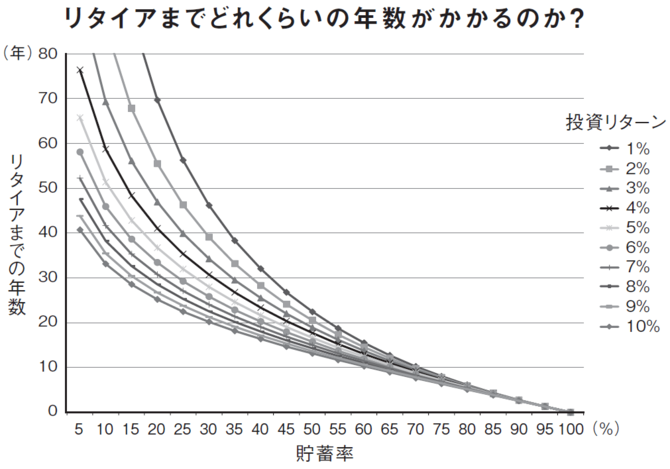

出典:ダイヤモンドオンラインHP(https://diamond.jp/articles/-/236816)

このグラフは、ダイヤモンド社から出版されている「FIRE 最強の早期リタイア術」の著者・クリスティー・シェンさんがまとめてくれた、リタイアまでにどれくらいの年数がかかるかを表したものです。

横軸が貯蓄率(=支出÷収入)で縦軸がリタイアまでの年数になっています。

例えば、年間の支出を250万円に抑えることができれば、年収500万円の人であれば貯蓄率は50%なので、高い確率で20年以内に早期リタイアすることができるということです。

収入は多いに越したことはないのは間違いありませんが、FIREするのに必ずしも高収入が必要というわけではないということですね。

FIREを実現するには

FIREを実現するためには、文字通り『経済的な自立』をすることが必須になります。

ここでいう経済的な自立とは、仕事をしていなくても継続的な収入があり、支出を収入が上回っている状態を表します。

大切なのは大金持ちになることではなく、

の状態を作ることがポイントです。

例えば、毎月の生活費が25万円の人であれば、年間の支出は300万円となるので、仕事をしなくても継続的な収入が300万以上入ってくる状態であれば、経済的に自立できている状態と言えます。

仕事をせずに継続的な収入を得るためには、投資信託や不動産投資などの資産運用が必要になってきますが、資産運用のみで生活していくための目安として4パーセントルールというものが注目されています。

4パーセントルールとは

4パーセントルールは、金融資産の4パーセントの資金で1年間の支出を賄えれば、貯蓄が30年以上持続する可能性が95パーセントという、退職プランと経済理論を研究したトリニティ大学における論文が基になっています。

金融資産の4パーセントで1年間の生活費を算出するということは、年間の支出に25をかければ経済的に自立するための金額を算出することができます。

例えば、年間の支出が300万円であれば、

となり、7,500万円の金融資産を築いて年利4パーセントで運用することで、資産を維持しつつ生活することができるということになります。

年間4パーセントの利回りを確保しながら運用することはそれほど難しいことではないため、4パーセントルールに則って算出した金融資産をいかにして用意するかが重要になります。

【FIRE達成への道:その①】FIREの目標を立てる

FIREを目指すにあたって最初に取り込むべきことは次の3点です。

②資産の把握

③ライフプランを立てる

現在の家計の収支と現在の資産状況を正確に把握して、それをライフプランに落とし込むことで、具体的に何年後にFIREするのが現実的なのかまで見えてきます。

【FIRE達成への道:その②】支出を下げる

FIREの目標を立てたら次にすべきことは、支出を下げることです。

支出を下げることは、

②FIREに必要な資産額を少なくする

このダブルの効果があります。

目標を最短距離で達成するため、このステップで無理のない範囲で支出を下げるようにしましょう。

FIREを達成できても不健康で何もできれなければ何の意味もありません!

【FIRE達成への道:その③】投資を始める

FIRE達成の条件は、仕事をしていなくても継続的な収入があり、支出を収入が上回っている状態を作ることです。

また、FIREを達成するための資産を形成する際も、毎月貯金をしているだけの場合と投資をしている場合では、10年単位でFIREまでの年数が変わってくるのは上のリタイアまでの年数グラフを見ればわかります。

生まれながらの大金持ちでもない限り、FIREを達成するにあたって投資を行うことはほぼ必須の条件となります。

世の中には様々な投資方法がありますが、当サイトでは毎月投資信託を積み立て購入するインデックス投資での資産形成方法を推奨しています。

【FIRE達成への道:その④】入金力を上げる

投資を始めるところまで実施できたら、後はひたすら投資に回すお金を増やす=入金力を上げて、FIRE達成までの期間を短縮する努力をしましょう。

入金力を上げる方法は「支出を下げる」か「収入を上げる」の2通りの方法があります。

支出を下げるのはステップ②で実施していることですが、定期的に家計状況を見直して、さらなる改善の余地がないか検討するようにしましょう。

収入を上げるには、次のような方法があります。

- 節税する

- 本業で給与所得を増やす

- 副業で事業所得を増やす

- ポイ活やお得なキャンペーンを最大限活用する

【FIRE達成への道:その⑤】計画の見直し

最初に立てた目標も、予定していなかった子供が生まれたり、転職して収入が上がったり等のライフイベントが発生した場合は、都度見直しを行いましょう。

収入が上がれば当初の目標よりも早くFIREを達成することができるようになりますし、反対に予定外の支出が発生すればその分FIREまでの道のりが長くなります。

最初に目標を立てたからといってそのままにせず、ライフスタイルに変化があった場合は都度計画の見直しを行い、計画的にFIREを目指すようにしましょう。